|

|

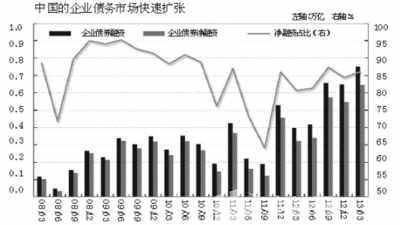

中國企業債占GDP的119% 違約概率或提高

中國債券市場的審批模式和監管模式存在很大的問題。柏可林 攝

改革開放30多年,中國企業的數量和質量都有大幅度的提高,企業債的發行數量也水漲船高。標準普爾在三年前就已經發布報告,中國企業債總量將超越美國企業債,未來還將超越歐美企業債數量之和。2014年,第一個目標實現了。

企業債的風險主要有兩個:信用風險和利率風險。而信用風險的大小,取決于兩大因素:一,中國經濟宏觀面;二,企業財務風險管理。當前,市場認為中國經濟下滑風險大,且企業財務風險不小。特別令人擔憂的是,2009年初以后,中國公司情況惡化。標準普爾比較了超過8500家中外上市企業借款人,結論是,盡管2009年初的時候,中國企業的狀況好于全球同類企業,此后幾年一些企業現金流和杠桿水平迅速惡化,按照標準普爾的觀點,這些企業的償債能力有所下降,房地產和鋼鐵行業尤其令人擔憂。

“中國企業債務規模14.2萬億美元,占全球三成的份額,超過美國的13.1萬億美元,成為全球企業債務規模最高的國家。”國際評級機構標準普爾近日的一份報告又掀動了債券市場的敏感神經。除了標準普爾之外,摩根大通、里昂證券等眾多國際金融機構也紛紛對中國的企業債務風險提出預警。

這種情況或會持續較長一段時間。標普預計,截至2018年,中國新增債務和融資需求將達到20.4萬億美元,而美國預計將為14萬億美元左右。

何以在中國的債券市場尚未發展成熟之際就累積了如此大的債務量?聯系到此前中國債券市場第一例違約事件的發生,這是否意味著中國企業的信貸風險普遍升高?目前哪些行業有融資風險,是否會出現資不抵債?又應如何應對企業高負債呢?

這些債券之問,如果不能及時給出答案,或將成為中國企業債命門。

企業債占GDP119%

“中國已超過美國,成為全球未清償非金融企業債務最多的國家。”在國際評級機構標準普爾日前發布的一份報告中,標普預測2013年底中國非金融企業債務達到14.2萬億美元,美國則為13.1萬億美元。

標普預計,隨著中國及其周邊國家企業融資需求上升,2016年之前亞太市場企業債務規模將超過歐美市場的總和。屆時,企業債也將會成為更加重要的融資方式,其占據總融資額的比例將提高至3.5%。中國企業債務規模在2018年會達到20萬億美元,將占據全球企業債市場份額的1/3。

“在過去的幾年中,中國企業的融資金額是非常巨大的。”瑞士農業信貸銀行高管Simon Ip說,“這一部分原因可能要歸結于中國企業的全球擴張。”

彭博社數據顯示,2014年中國內地及香港地區共發行了523億美元債券,其中中石化發行了60億美元國際債券,成為亞洲國家債券發行最大的公司。中海油于4月23日也通過發行3年期、10年期和30年期的票據融資40億美元。

如果說,企業債券發行總體規模的數據似乎還不足以令人感到吃驚;那么,看看中國企業債務所占的GDP比重的數據,在有了一種比較之后,你可能更容易理解中國企業債臺高筑的嚴重程度。

蘇格蘭皇家銀行首席中國經濟學家高路易在今年的一份研究報告中寫到,截至去年末,中國總債務相當于GDP的210%,其中家庭債務相當于GDP的34%,政府債務相當于GDP的57%,而企業債務,包括貸款和債券,相當于GDP的119%。

同樣,摩根大通最新分析顯示,中國非金融債務的GDP占比從2012年的197%上升到2013年的210%,增速有所放緩,但水平仍然較高。其中,企業債務由2012年的123%,上升到2013年的130%,政府債務由53.5%上升到57.3%。

高速擴張的企業債已經成為近幾年中國的重要問題。為了避免拖累經濟,強制去杠桿政策并未實施,而是在短期減緩加杠桿速度。然而,企業債規模大、投資收益率低同時伴隨高利率,增加了近幾年的企業去杠桿難度。

摩根大通指出,企業的投資效率在降低,單位產出增加所需資本從2006年的2.9上升到2012年的6.2;投資平均收益率從2000-2008年的8%-10%下降至2012年的2.7%。工業部門利潤率由2011年的6.8%下降至2012年5.9%和2013年6.0%;生產者價格兩年下降。盡管2011年起政策利率保持穩定,但2014年3月的實際利率已由3年前的-1.2%上漲至8.3%。

今年5月,里昂證券在一份報告中警示了中國不斷增長的債務風險。里昂證券預計,2015年中國債務規模占GDP比重將升至245%,債務評級將面臨進一步走低的風險。

該報告顯示,在2008至2012年間,中國債務規模/GDP從148%暴漲至205%。“中國債務水平現在達到了歷史高點。”里昂證券中國內地及香港策略研究部主管張耀昌表示,實際上中國現在已是借債成癮,通過大量舉債來推動經濟增長已成常態。他說,中國2012年新增債務占到GDP的110%,實際上中國GDP增長是靠債務來支撐的。

今年年初,國家發改委表示2014年是企業債券償債高峰,預計將有1000億元城投債券到期兌付。將允許平臺公司發行部分債券對“高利短期債務”進行置換,以低成本債務置換高成本債務,延長還款期限,降低融資成本。確保不出現“半拉子”工程。

融資難令發債熱

無論是占GDP的119%,還是占GDP的123%,中國企業債務如此的高比重究竟是如何形成的?尤其是在中國的債券市場發展仍相當不成熟的環境下。

“中國的企業債膨脹的主要推動力是2008年金融危機后政府推出的4萬億元刺激政策。由于融資成本極低,許多公司將資金扎堆投入高度競爭和低回報的項目。”標普董事總經理Christopher Lee表示,如今這些項目經營不善,很難盈利。

一位外資銀行分析人士在接受《國際金融報》記者采訪時表示:“2008年到2012年,受到刺激經濟增長的影響,在中央政府4萬億元的帶動下,企業融資相對較為容易。很多企業不僅可以從銀行獲得貸款,更可以比較快速地從債券市場融資。那時候,很多企業發債融資的成本比較低,債券的票面利率基本在5%左右徘徊,而有些大型央行及國企的融資利率更是在4%左右。因此,對很多證券公司及銀行的投行業務來說,那幾年的債券承銷業務也為他們帶來了大量的利潤。”

“較松的融資環境以及較低的融資成本在很大程度上刺激了2008年至2012年間企業債務規模呈爆炸式的增長。”上述分析人士進而指出,從2012年下半年開始,中國經濟增速出現較為明顯的下滑,而且央行收緊貨幣政策,銀行普遍收緊銀根,企業從銀行獲得融資越來越困難,“在市場資金普遍緊張的環境下,企業從債券市場融資的成本也不斷上漲。但是無法從銀行貸到資金的企業還是選擇從債券市場融資,就像很多企業負責人那時所說的‘利率高點就高點吧,總比拿不到錢強啊’。因此,2012年之后盡管企業發債的速度有所放緩,但是企業債券絕對量的增長依舊相當可觀。”

Wind數據統計顯示,去年6月份至今,公司債發行的平均票面利率呈上升趨勢,最高平均票面利率達到7.9%。數據顯示,2013年前5個月,公司債的平均票面利率約5.1%,2013年6月起,公司債平均票面利率開始上漲,2013年12月平均票面利率達到7.89%,今年2月份達到了7.9%的高位。

在中國境內融資成本不斷水漲船高的情況下,境外市場較低的利率環境也吸引著大量的有資質的中國企業赴海外市場發債融資。上海財經大學現代金融研究中心副主任奚君羊在接受《國際金融報》記者采訪時表示:“自金融危機爆發之后,美元的基準利率就一直維持在歷史低位,企業融資成本也很低,因此大量企業轉而在海外融資,而海外融資最主要的方式還是發債,畢竟IPO的企業還是少數。”

而在海外發債融資的中國企業中,尤以房地產企業為多。僅2013年第四季度,就有包括萬達、旭輝、綠地、雅居樂、中海、恒大等在內的20多家房地產企業在海外資本市場進行了不同方式的融資,總募集資金大約為220億美元。去年5月份一個月的時間,更是出現了27家中國的上市房地產企業海外發債融資達759億元人民幣的狀況,超過了2012年全年600億元人民幣的發債融資規模。

就2013年全年來看,中國房地產企業海外融資總額(包括貸款)累計已達近550億美元,同比較2012年翻了5倍,其中房地產企業的票據和債券融資就達到了近400億美元。

“其實,除了房地產企業在外面進行美元融資以外,近幾年有越來越多的國有企業在境外發行人民幣點心債進行融資,其中香港的規模最大。一方面,隨著人民幣國際化進程的不斷推進,境外市場的人民幣資金量不斷擴大,為企業發行點心債提供了基礎。而且,由于人民幣多年來的不斷升值的,境外投資者對持有人民幣債券的熱情也愈來愈高漲。”奚君羊進而指出,“另一方面,境外人民幣融資成本大大低于境內,這也成為企業競相尋求海外融資的巨大推動力。”

今年年初至5月,點心債的發行量已經比去年同期上升80%至2780億元人民幣。有消息稱,目前數家國企都在進行點心債發行,包括中國中化集團(微博)旗下的中化香港、中國誠通控股旗下的中國誠通發展集團,以及日照港集團也將通過香港子公司首次發行點心債。

違約概率或提高

然而,“超日債”的違約事件猶如在中國的債券市場砸下了一枚“原子彈”,在炸痛炸死一堆的投資者之后,也給中國的債券市場帶來了不可避免的變化。“政府不再兜底,原來債券也是可以違約的。”這成為中國出現首次債券違約事件后,投資者最痛、最清晰的認知。同時,這一事件也給熱火朝天的債券市場澆了一盆冷水。

海通證券首席經濟學家李迅雷(微博)認為,中國的非金融企業債務增長很快,在過去的五年中大概以50%的增速增長,同時非金融企業債占GDP的比重也遠遠超過美國。在國外如果連續五年債務增長超過30%,就是金融危機的前兆,中國實際上已經超過了50%。

“發達國家普遍政府債務比較高,但政府是不會倒閉的,所以不至于導致危機。然而企業卻是要破產的,盡管中國總體債務水平和發達國家相比并不算高,但企業債務的增長卻很容易導致危機。”

奚君羊認為,未來中國企業債的違約率會出現上升態勢,“一方面,中國企業越來越偏向于高負債,而負債越高,償付的能力也就會出現問題。另一方面,政府對企業違約的容忍度開始提高,剛性兌付情況將逐步減少。銀行存款保險制度的推出已經勢在必行,這也就意味著今后連銀行這樣的金融機構都可能出現倒閉違約,何況企業。”

中國的房地產和鋼鐵行業依然是最大的擔憂來源,更高的土地囤積程度和物業庫存已經使得房價有了萎靡的趨勢,這也使得鋼鐵的需求轉向了下降。標準普爾的企業融資風險趨勢指標顯示,中國企業的現金流和杠桿狀況是全球同行中最糟糕的,而在2009年時,中國的企業狀況還要好于全球同類企業。

標普稱,中國企業債務規模占據了全球企業債務規模的30%左右,但是其中的1/4到1/3來源于境內的影子銀行。這意味著全球高達10%的企業債務(約4萬億美元到5萬億美元)會受到中國影子銀行規模收縮的影響,風險水平更高。標普企業信貸研究主管保羅·沃特斯(Paul Watters)認為,如果中國經濟增長進一步放緩,房地產價格出現下跌的話,影子銀行便會出現危機,這種影響會波及全球。

不過,德意志銀行近日發布研究報告,探討中國企業債違約對銀行業的潛在影響。這份報告認為,中國銀行業已經準備了充分的壞債儲備金,企業債券和信托的小規模違約對銀行業沒有根本影響。德銀報告的調研范圍涉及2400家中國企業債發行主體和13000份集合信托產品。報告指出,這兩個市場總信用風險規模為2370億元人民幣,其中上市銀行對這些風險的敞口為37%。中國銀行業共撥備了8190億元人民幣的超額準備金。

德銀分析師認為,今年五六月份企業債和信托產品償付高峰結束之后,市場對中國銀行業的信心將逐漸恢復,屆時投資者應將意識到實際違約率遠低于預期水平,違約率平緩上升是糾正信貸定價以及高效配置資產的常規途徑。

債市審批監管弱

“類似超日債這樣的企業違約個案以后很可能會經常性地出現,一年有幾起甚至十幾起,但是不會引發系統性風險。”奚君羊表示。其實,中國政府已然意識到不斷增長的中國企業債務的風險問題,5月國家發改委在其網站上發布的一則通知,這個全國最高級別的經濟規劃機構要求加強對資產負債率高于65%、信用評級低于AA+級的地方政府融資機構所提出的債券發行申請的審查。根據這項通知,國家發改委還將收緊對資產負債率超過75%、信用評級在AA+以下的企業的債券發行審核。

然而,盡管中國的企業債務規模已經達到了全球第一,但是中國債券市場并不成熟,無論是在發行層面、交易層面,還是在監管層面都存在很多的缺陷,與美國等發達市場相比,更是相去甚遠。“中國債券市場的不成熟及不完善的狀態其實也在一定程度上增加了企業債違約的風險。反過來說,如果中國債券市場的建設及發展能日趨完善,也就會有助于遏制債市的風險。”上述外資銀行分析人士表示。

該分析人士進而表示:“其實,就市場經濟自身的規律而言,水滿則溢,會有自我調節機制。當市場的需求方出現質疑導致需求下降之時,企業發債的成本就會不斷地上升,那么企業的發債量也就會出現下滑。”

林州重機日前公告,因融資成本較高,公司將終止7.5億元公司債的發行。5月7日,巨輪股份也決定終止發行6.6億元的公司債。從今年年初至今,已有19家公司停止發行公司債,共計涉及資金145.95億元,而去年同期宣布停止發行公司債的僅有12家。數據顯示,這19家停發公司債的上市公司中,有12家未在中國證監會核準發行之日起的6個月內完成債券發行,批復到期失效;有4家公司雖未到期,也宣布終止發行公司債;有2家公司是撤回申請;另外,華映科技屬中止發行。

“目前,企業發債的票面利率的平均水平已經達到8%左右,這樣的利率水平已經是很多企業不能負擔的。尤其,企業在發債之時,除了要考慮利率水平,還有很多隱性成本需要支出,如支付給保薦機構、承銷商等一系列費用。所以,很多計劃發債企業最后都放棄了發債。”上述分析人士表示。

在奚君羊看來,中國債券市場的審批模式和監管模式存在很大的問題,進而在企業發行債券之初的源頭上就增加了債券的風險。“中國的債券發行實行審批制度,監管機構以為通過事前審批就可以降低風險,但是這種審批其實完全沒有降低風險的作用。為了過審批那一關,企業可以盡可能地對財務進行各種包裝。而只要過了審批那一關,企業受到的監管就很少。”

“這其中涉及到兩方面,一方面發債主體的財務透明度不高,關于一家企業已經有多少負債以及每個季度、每年的負債狀況的變化,投資者基本無從得知,投資者也就不知道企業的風險狀況以及風險程度變化的狀況。另一方面,社會中介機構的作用沒有充分顯現,評級機構、審計機構、承銷商等在幫企業完成發債之后,后續幾乎不負責。

今年超日債的違約就在很大程度上暴露了中國債券市場本身存在很多弊病。很多人都認為“11超日債”的產生就負有“原罪”。首先,于2012年4月上市的“11超日債”選取了2008-2010這三年的利潤率作為參考,而恰恰以尚未發布年報為由跳過了2011年錄得虧損的記錄。其次,事實上,“11超日債”在2013年就曾瀕臨銀行貸款違約,后來由于公司所在地上海市奉賢區政府說服銀行將貸款展期而避免違約。

上述外資銀行分析人士同樣認為,從事前和事后兩個角度來看,中國企業的發債都存在很大的問題。“事前,監管機構對企業財務狀況的審核中,很多重要的指標沒有被列入審核范圍。事后,監管機構對企業發債后的財務狀況不進行跟蹤監督和披露,甚至在發生違約事件之后,其中存在的很多違規操作的行為不被處理嚴厲的懲罰。”

?

相關鏈接

發展改革委鼓勵企業債券融資支持棚戶區改造

企業債預審下放至省級發改部門

光大證券非金融企業債務融資工具主承銷業務被停

中國非金融企業債務率已至125% 負擔是全球3倍

?

·凡注明來源為“海口網”的所有文字、圖片、音視頻、美術設計等作品,版權均屬海口網所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。

·凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

294d988d-d60f-4fb4-b34e-6e274a2ca516.jpg)

5a4b11b5-fba5-448c-9a04-3f10028de34e.jpg)

b4e2f089-2195-4b82-ab9d-2963a7bb7085.jpg)

ce6d56b0-e43e-44f8-a34a-e0fbf310edfc.jpg)

0c77fc41-a2a0-4af7-afb2-5bb7842efc04.jpg)

1327b220-1d84-4228-94a5-9668b42abd15.jpg)

12923ebd-c0ad-4f18-bc6f-8984d3854e67.jpg)

548c133b-fc16-4876-9a2e-d611aeccf72f.jpg)

3d951326-03ee-4eb5-89aa-b5bf749f366e.jpg)

b45d586b-690d-4c93-b7db-a8ef5822b9d5.jpg)